{kind=link}

Gli eventi meteorologici estremi diventano più comuni e distruttivi, il costo dell’assicurazione domestica sta aumentando in tutto il paese aggiungendo un pesante onere finanziario sulle spalle stanche della famiglia americana.

Di conseguenza Un nuovo rapporto di bankretteDal 2021, i premi medi annuali per l’assicurazione domestica sono aumentati del 9 % a livello nazionale, hanno raggiunto $ 2.470 a luglio. Ciò equivale al 3,18 per cento di un normale reddito familiare statunitense, lo 0,01 per cento in più rispetto all’assicurazione domestica dell’anno scorso.

Con il prezzo delle case infiammate, i tassi ipotecari sono ancora segni di percentuale percentuale, le commissioni e le tasse sulla proprietà in aumento dei proprietari di case (HOA), contribuendo all’aumento dei premi per molti americani a spingere la proprietà della casa fuori portata.

Dove stanno crescendo di più i premi?

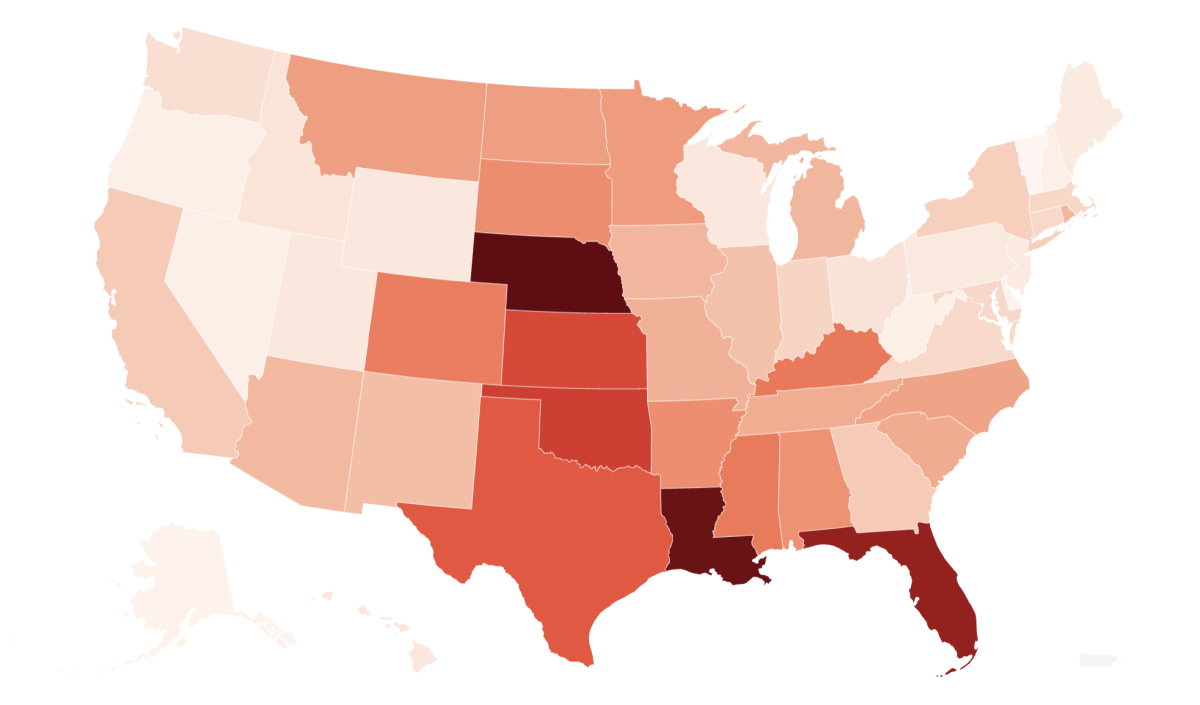

I rapporti di Bankrett mostrano che la California, il Michigan e il Minnesota hanno aumentato il premio più grande del paese dal 2021 al 2021.

In California, il premio medio annuo è aumentato al 4,58 per cento tra il 2023 e il 2024 e ha raggiunto $ 1,976 per cento di $ 1,468 e meraviglioso tra il 2024 e il 2025. Nel Michigan, il premio medio è aumentato del 6,29 per cento tra il 2023 e il 2024, ha colpito $ 1,933 e 21,6 per cento tra il 2024 e il 2025, ha raggiunto $ 2,351.

Nel Minnesota, le tariffe sono aumentate del 5,7 per cento nel 2021, $ 2,5 e hanno raggiunto $ 2,20 nel 2021, ha raggiunto $ 2,505. Iowa e Ohio hanno visto la più grande crescita del paese, ha raggiunto il +4,48 percento, rispettivamente tra il +4,48 per cento e il 2025, rispettivamente, $ 2,362 e $ 1,406 sul premio medio annuo, rispettivamente tra il 2024 e il 2025.

Questi stati, tuttavia, non sono le spese più gravi dell’assicurazione domestica. La banca ha scoperto che i proprietari di case in Nebraska, Florida e Oklahoma hanno dato i premi più alti nel paese per la parte del reddito della copertura, sebbene abbiano visto la più piccola crescita nel corso degli anni.

In Nebraska, il premio medio annuo è di $ 6.425, circa l’8,61 per cento di un reddito familiare generale. In Florida sono $ 5.735 o circa il 7,82 per cento del reddito familiare. E in Oklahoma è $ 4.623 o il 7,44 percento del reddito.

Perché il premio è così alto in questo stato?

“Aumentare i tassi in questi tre stati può essere incolpato per danni diffusi e catastrofici”, ha affermato Natalie Todorf, esperta di assicurazioni di Banchet NewsweekIL

“Il Nebraska è seduto al centro dell’alleato del tornado, d’altra parte, le posizioni del Golfo della Louisiana sono state a rischio di abitare in aria e danni da uragani. L’assicurazione tihasik storica in California ha danneggiato la storica assicurazione Tihasik, che ha spinto ancora di più la tariffa”, ha detto. “Iowo ha sperimentato un entusiasmo nel fuoco, d’altra parte, il danno alle piogge del Minnesota e del Michigan è aumentato.”

La Florida, che è al centro della crisi nazionale in corso in tutto il paese, è uscita dal premio di doppia cifra negli ultimi cinque anni in modo che la nazione sia stata informata della più piccola crescita. Secondo Bankrett, i premi nello stato sono effettivamente diminuiti dell’8,5 per cento entro il 2021 e il 2021.

Gli esperti affermano che le tariffe stabili di limiti domestiche dello stato sono principalmente credito per la legge approvata dallo stato.

Todorf afferma: “Soprattutto il fondo di contenzioso per il caso di terze parti è il principale contributo al crescente tasso di limiti di casa della Florida”.

“Le spese legali di sola andata guidano la causa aggiuntiva, costringendo le compagnie assicurative a pagare costose fatture legali, con conseguente fallimento di molte agenzie assicurative. Poiché la legge (Florida) del Senato 2, che ha eliminato le commissioni legali alla fine del 2022, ha raggiunto un profitto e ha dichiarato un profitto.

Lo stato sta tagliando i benefici della riforma di questa legislatura. “Dall’inizio del 2021, la Florida ha registrato il tasso medio più basso del tasso medio negli Stati Uniti e il premio medio più basso”, afferma Mark Fredlander (Triple -1) dell’Istituto di informazioni sull’assicurazione NewsweekIL

“I premi della Florida sono praticamente piatti (0,5 per cento della data di crescita media), mentre la maggior parte degli stati a rischio di uragani vicini continua a sperimentare un premio a due cifre”.

La Florida si sta trasferendo al suo ultimo assicuratore sostenuto dallo stato, cittadini, migliaia di politici nel settore privato. “Il suo obiettivo è quello di aumentare la concorrenza tra vettori privati, il che può aiutare a ridurre il tasso”, ha detto Todorf. “Si diceva che i tassi di assicurazione della Florida in Florida fossero a disagio per molti, specialmente per i proprietari di case sulla costa.”

Attraverso Frederick J Brown/AFP Getty Fig

L’Oklahoma ha anche stabilizzato il suo mercato di Lamp-Lamp quest’anno, sebbene i proprietari di case statali affrontino ancora alcuni dei premi più alti del paese, come in Florida.

“È interessante notare che le compagnie assicurative sono la polizza (la loro) politica per riflettere il rischio – probabilmente una casa sarà danneggiata, più costosa sarà la polizza assicurativa”, ha detto Todorf.

“Le politiche di assicurazione domestica dell’Oklahoma hanno un prezzo di prezzi con il rischio di tornado statale, il che aiuta a spiegare perché i principi sono finora della media nazionale. I tassi stabili che vediamo in Oklahoma potrebbero avvisare che gli assicuratori abbiano prezzi elevati di tornado per riflettere il rischio di stato.”

Perché il costo dell’assicurazione per la casa aumenta?

Il motivo principale per aumentare i premi in tutto il paese è che le carriere stanno affrontando più spese a causa dei cambiamenti climatici.

Todorf ha dichiarato: “Il tempo estremo è considerato la forza trainante dietro la crisi dell’assicurazione domestica in molti stati. Il tempo era sempre legato ai costi di assistenza domiciliare, ma i disastri naturali che stiamo vedendo non sono gli stessi 20 o 30 anni fa”, ha detto Todorf.

“Non sono solo più larghi, non sono nemmeno più distruttivi a causa di elevate perdite per le aziende di assistenza domiciliare, che aumentano i tassi aumentano. Ha detto.

Fredlander afferma che le persone si sono trasferite nel sud e nel Midwest a causa del loro relativo accessibile negli ultimi anni naturale per popolare le popolazioni in tutto il paese

“Altri fattori includono l’aumento della spesa per aumentare il trapianto e aumentare il costo delle carenze del lavoro e la domanda di casi e casi di assicurazione domestica”, ha affermato. “Gli avvocati di Billboard sono coinvolti in un metodo di” jackpot Justice “per la commercializzazione dei loro servizi ai consumatori, poiché promettono che i loro grandi premi per smaltire le richieste dirette con i loro assicuratori per smaltire la domanda di tempeste e incendi.”

Nel 2021, i fornitori di servizi legali hanno speso più di $ 2,5 miliardi in 26,5 milioni di pubblicità in tutto il paese, ha affermato Fredlander.

Quale ruolo piace ad altri fattori il punteggio di credito?

Secondo Todorf, la storia del credito svolge un ruolo esterno nelle spese per l’assicurazione domestica degli americani.

“La spesa reale del rapporto assicurativo per la casa del Bankrett è stata dimostrata che a livello” scarso “di” poveri “, in media la tua fattura a casa è stata aggiunta ai $ 1.557 aggiuntivi all’anno”, ha detto.

“In alcuni stati, il credito è ridotto a più del doppio del tuo premio. Ci sono alcune prove che i politici con un credito debole hanno maggiori probabilità di presentare richieste e non riesce a pagare in tempo, ma molti esperti industriali sostengono che è sbagliato usare la storia del credito per le politiche limitate a casa”, ha aggiunto. “Ha aggiunto.

Secondo la stima del bankrate, il costo medio dell’assicurazione domestica in Nebraska è aumentato di $ 6,20 dopo la riduzione del credito del credito, il dollaro massimo in qualsiasi stato. L’Oklahoma e il Michigan hanno registrato l’aumento del secondo e del terzo tasso più alto dopo il calo dei crediti come $ 5.590 e $ 5,005 all’anno.

Il premio continuerà ad aumentare?

La maggior parte degli esperti spera che i premi per l’assicurazione domestica continueranno a crescere nei prossimi anni.

“Abbiamo una crisi assicurativa nella UC Berkeley Law School, UC Berkeley Law School, ex commissario assicurativo della California, ora direttore della Climate Risk Initiative, UC Berkeley Law School,” non solo in California ma tutti gli Stati Uniti. ” NewsweekIL

“Ogni stato, compresi diversi gradi di intensità, sta affrontando disastri climatici e legati al clima migliorato la frequenza e la gravità.

“Sta atterrando con diversi livelli di significato in diverse regioni del paese sulla base di eventi e frequenza basati sul clima, ma il problema è atterrare ovunque negli Stati Uniti”, ha aggiunto.

Secondo Jones, il paese dovrà affrontare un tasso maggiore negli stati controllati e non controllati nei prossimi anni, a meno che gli assicuratori intraprendano un’azione rigorosa.

“Penso che vedremo più non riconciliazione e scrittura assicurativa (parti deboli del paese), perché il rischio di background sta andando avanti per gli assicuratori”, ha detto Jones, “penso”, ha detto Jones.

“E anche ai prezzi più alti, anche ai prezzi più alti, gli assicuratori hanno raggiunto la conclusione che non possono scrivere un’assicurazione. Quindi più persone sono chiamate il mercato dei residui o” piano equo ” – gli ultimi resort imposti dallo stato saranno pressati tra gli ultimi assicuratori del resort rispetto allo stato.

“Penso che vediamo il numero di persone in questo piano equo e penso che ciò che dobbiamo scoprire come lasciarle”, ha detto.

Jones ha dichiarato: “Questo è un brusco risveglio per molti americani.

Banchiere