Nel mezzo di un clima politico elettrico a Washington, i mercati dei legami statunitensi mostrano una sorprendente stabilità. Quando il presidente degli Stati Uniti Donald Trump ha aumentato la pressione sulla Federal Reserve (Fed) e gli investitori hanno cercato di decifrare gli effetti di questa offensiva istituzionale, il rendimento finanziario non è stato nel panico. Una performance che sia domande e calma.

Un mercato sotto stress, ma non nella crisi

Martedì, il Tesoro statale di 30 anni si è avvicinato al 5%prima di tornare al 4,96%. Il 10enne, il benchmark globale, il wrestler rispetto al 4,27% rispetto al 4,3% prima. I punti di 2 anni al 3,65%e il divario con i 10 anni alla sua CNBC più ampia, che è stato addestrato da aprile.

Fonte: CNBC

Queste regolazioni mostrano che la volatilità è sotto controllo. Gli investitori reagiscono agli eventi politici, ma senza innescare un esodo di massa.

Trump and the Fed: una resa dei conti ad alto rischio

La tensione proviene da un gesto spettacolare, Il presidente degli Stati Uniti Donald Trump ha annunciato che Lisa Cook è stata rilasciataGovernatore della Fed e numero rispettato nel Federal Open Market Committee (FOMC).

Questa decisione potrebbe essere legalmente discutibile per innescare una lotta legale Cook ha già annunciato la sua intenzione di lamentarsi.

Le operazioni sono più larghe per i mercati. Il presidente Trump vorrebbe collocare la maggioranza dei suoi alleati nel consiglio di amministrazione per controllare i tassi di interesse a breve termine.

L’idea di una riserva federale sotto influenza politica solleva paura di una riduzione forzata nell’interesse più importante per il danno della lotta contro l’inflazione. In questo scenario, aumenterebbero lunghi rendimenti, il che è dovuto ad un aumento del premio per il debito degli Stati Uniti.

Un’affascinante resilienza

Nonostante queste minacce, il mercato obbligazionario statunitense rimane resistente. Diversi fattori spiegano questa resistenza:

- I ministeri delle finanze sono ancora gli ultimi beni per la violi, anche se la politica interna è tesa.

- Gli investitori globali si aspettano ancora una disinflazione graduale che trattiene l’aumento dei rendimenti.

- Infine, la prospettiva di un rallentamento economico negli Stati Uniti incoraggia gli investitori a garantire i loro portafogli preferendo i debiti sovrani.

Il paradosso è quindi il seguente: più incerta è la situazione politica, più la domanda di debito statunitense, il sostegno ai prezzi e il ritorno di intrattenimento sotto controllo.

Il fantasma di settembre

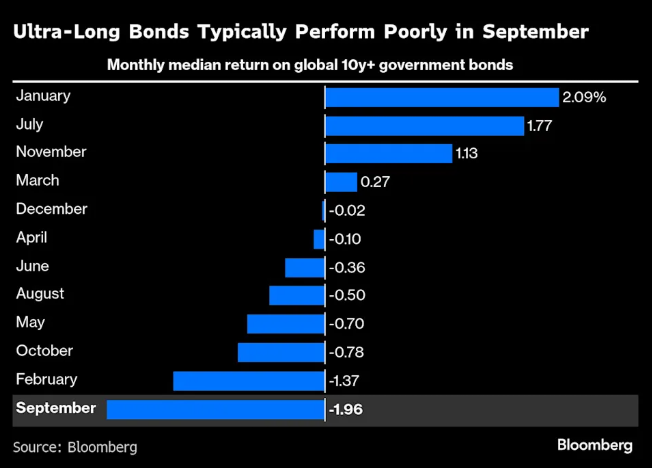

Tuttavia, la storia ci ricorda che l’attuale serenità può essere solo temporanea. Settembre è tradizionalmente un mese difficile per le obbligazioni a lungo termine, gli stati di Bloomberg a causa di un aumento delle emissioni e del riposizionamento degli investitori.

Quest’anno l’equazione è ancora più complessa. Aumentando deficit di bilancio, inflazione testarda, tensioni internazionali e incertezze nella prossima riunione della Federal Reserve, che sono previste per metà settembre.

Se tutti questi elementi si uniscono, la stabilità potrebbe essere rotta negli ultimi giorni. Alcuni strateghi vedono il rischio di una “cerchia viziosa”: l’aumento del debito pubblico aumenterebbe il reddito, stringere l’onere fiscale e intensificare i dubbi degli investitori.

Un’attenta vigilanza

Per il momento, la linea ufficiale rimane quella del ministro delle finanze Scott Bessent: “Il mercato obbligazionario è silenzioso“, Ha detto.

Ma dietro questa facciata gli operatori sanno che l’equilibrio è fragile. Lo scontro tra Donald Trump e la Federal Reserve potrebbe modificare permanentemente la percezione del rischio americano, il cuore pesante del sistema finanziario globale.

Nel frattempo, i rendimenti dei titoli governativi rimangono la bussola dei mercati e oscillanti costantemente, ma con una tensione costante. Una pausa fuorviante che potrebbe lasciare il posto a una nuova fase di turbolenza nel passo falso meno politico o economico.

{kind=link}